Sejak diluncurkan oleh Presiden R.I Susilo Bambang Yudhoyono pada tanggal 5 November 2007, jumlah KUR (Kredit Usaha Rakyat) telah mencapai Rp6,8 triliun dengan 672 ribu debitor. Jika dibandingkan dengan jenis kredit lain, maka pertumbuhan KUR yang hampir Rp.1 triliun per bulan merupakan prestasi yang luar biasa.

Tujuan diluncurkannya KUR adalah (i) untuk mempercepat pengembangan sektor riil dan pemberdayaan UMKM; (ii) untuk meningkatkan akses pembiayaan kepada UMKM dan Koperasi; (iii) untuk penanggulangan kemiskinan dan perluasan kesempatan kerja.

Dengan melihat tiga tujuan tersebut, apakah di praktik di lapangan telah sejalan ataukah justru masih terdapat kendala yang signifikan, baik yang dihadapi oleh calon debitor, perbankan, maupun pihak penjamin.

Latar Belakang KUR

Sampai dengan akhir tahun 2006, jumlah unit UMKM (Usaha Mikro Kecil dan Menengah) di Indonesia mencapai angka 48,8 juta unit usaha. Namun demikian, dari jumlah tersebut, yang telah memperoleh kredit dari perbankan hanya sekitar 39,06% atau 19,1 juta, sehingga sisanya sejumlah 29,7 juta sama sekali belum tersentuh perbankan. Dari sejumlah 48,8 juta UMKM tersebut ternyata 90 persennya adalah Usaha Mikro yang berbentuk usaha rumah tangga, pedagang kaki lima, dan berbagai jenis usaha mikro lain yang bersifat informal, di mana pada skala inilah paling banyak menyerap tenaga kerja (pro job) dan mampu menopang peningkatan taraf hidup masyarakat (pro poor).

Apabila tidak ada upaya khusus dari pemerintah, dikhawatirkan perbankan masih akan menghadapi kesulitan untuk dapat memberikan kredit kepada UMKM karena pada umumnya walaupun UMKM telah feasible namun belum bankable. Perbankan dituntut menerapkan manajemen risiko secara international best practices (Basel 2) yang tidak cocok dengan kondisi UMKM khususnya dan kondisi makro ekonomi Indonesia. Meskipun sebelum tahun 2007, cukup banyak program pemerintah yang ditujukan untuk mempercepat perkembangan UMKM melalui berbagai jenis kredit perbankan

sebagaimana tabel 1, namun perkembangan berbagai program tersebut tampaknya belum menarik minat perbankan sehingga dampaknya belum dirasakan secara signifikan oleh para pelaku UMKM di tingkat akar rumput (grass root).

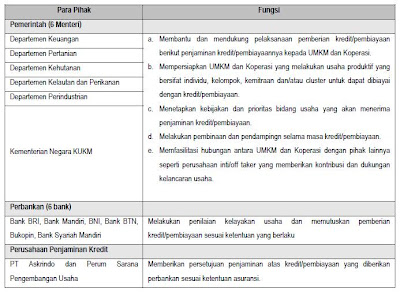

Mempertimbangkan kondisi tersebut, akhirnya Pemerintah Republik Indonesia mengeluarkan Inpres No.6 tanggal 8 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM yang diikuti dengan adanya Nota Kesepahaman Bersama antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal 9 Oktober 2007 dengan ditandai peluncuran Penjaminan Kredit/Pembiayaan kepada UMKM. Akhirnya pada tanggal 5 November 2007, Presiden R.I Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan pola penjaminan tersebut dengan nama Kredit Usaha Rakyat (KUR). Kebijakan penjaminan kredit ini diharapkan akan dapat memberikan kemudahan akses yang lebih besar bagi para pelaku UMKM dan Koperasi yang telah feasible namun belum bankable.

Landasan Operasional & Tujuan Kebijakan

Landasan operasional KUR adalah Inpres No.6 tanggal 8 Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKM dan Nota Kesepahaman Bersama antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal 9 Oktober 2007 sebagai berikut:

Selain itu, di dalam implementasi KUR, perbankan dan pihak perusahaan penjaminan mendasarkan pada Perjanjian Kerja Sama (PKS) yang mereka sepakati.

Skim Kredit Usaha Rakyat

KUR adalah Kredit Modal Kerja (KMK) dan atau Kredit Investasi (KI) dengan plafon kredit sampai dengan Rp500 juta yang diberikan kepada usaha mikro, kecil, menengah dan koperasi (UMKM-K) yang memiliki usaha produktif yang akan mendapat penjaminan dari Perusahaan Penjamin. UMK & K harus merupakan usaha produktif yang layak (feasible), namun belum bankable. KUR mensyaratkan bahwa agunan pokok kredit adalah proyek yang dibiayai. Namun karena agunan tambahan yang dimiliki oleh UMKM-K pada umumnya kurang, maka sebagian di-cover dengan program penjaminan. Besarnya coverage penjaminan maksimal 70 % dari plafond kredit. Sumber dana KUR sepenuhnya berasal dari dana komersial Bank.

Pada saat awal diluncurkan pada tanggal 5 November 2007, skim KUR hanya satu jenis yaitu kredit untuk UMKM dengan plafon kredit sampai dengan Rp.500 juta. Namun setelah berjalan beberapa waktu, Presiden R.I mengarahkan agar penyaluran KUR lebih banyak untuk nasabah mikro dengan plafon kredit maksimal Rp. 5 juta. Akhirnya pada tanggal 7 Mei 2008, dalam acara Rapat Koordinasi Terbatas yang dipimpin oleh Menko Perekonomian berhasil dikeluarkan Addendum I Nota Kesepahaman Bersama tentang pelaksanaan KUR Mikro dan KUR Linkage Program. Ketiga jenis KUR tersebut diterjemahkan oleh salah satu bank pemberi KUR sebagaimana tabel 2, tabel 3, dan tabel 4.

Kemajuan Yang Dicapai KUR

Sejak diluncurkan pada tanggal 5 November 2007, posisi jumlah KUR maupun jumlah debitor KUR terus menunjukkan perkembangan yang sangat signifikan.

Bahkan jumlah debitur KUR yang menikmati fasilitas di bawah Rp.5 Juta mencapai kurang lebih 90% dari total penyaluran KUR, sehingga komitmen penyerapan tenaga kerja (pro job) dan penanggulangan kemiskinan (pro poor) lebih terarah.

Jika dilihat dari sektor ekonomi, maka sektor perdagangan adalah yang paling tinggi menyerap KUR, disusul sektor pertanian dan jasa sosial. Di luar ketiga sektor tersebut penyerapan KUR sekitar 3% kebawah (tabel 6).

Kendala di Lapangan

Walaupun KUR telah berhasil memberikan akses pembiayaan yang lebih baik kepada UMKM-K, namun di masa mendatang akselerasinya masih perlu ditingkatkan. Untuk mencapai tujuan tersebut perlu dievaluasi kendala penyaluran KUR selama ini. Dari inventarisasi di lapangan, beberapa kendala penyaluran KUR antara lain:

�� Belum adanya pemahaman yang seragam terhadap skim KUR, baik oleh para petugas bank di lapangan maupun masyarakat, sehingga mungkin saja masih ada beberapa penyimpangan dan persepsi yang keliru tentang KUR, misalnya: tentang ketentuan agunan, persyaratan administrasi, sumber dana KUR, beroperasinya para calo KUR Mikro dsb.

�� Pemenuhan tenaga pemasaran KUR tidak bisa dilakukan seketika oleh perbankan namun harus dilakukan secara bertahap. Hal ini terjadi karena pemberian KUR harus dilaksanakan sesuai prinsip kehati-hatian dalam perbankan sehingga diperlukan kompetensi tenaga kerja yang sesuai.

�� Adanya perubahan kondisi makro-ekonomi, misalnya: kenaikan inflasi, kenaikan suku bunga, dll yang menyebabkan permintaan kredit menurun.

Polemik di Masyarakat soal KUR

Secara berurutan, harian Kompas (6 dan 7 Juni) memuat polemik tentang Kredit Usaha Rakyat (KUR), di mana para calon nasabah KUR mengeluh karena masih diminta agunan tambahan senilai 30% dari nilai kredit. Padahal sesuai kesepakatan antara pemerintah, perusahaan penjaminan kredit, dan perbankan dijelaskan bahwa nasabah KUR tidak perlu memberikan agunan tambahan. KUR adalah kredit sampai dengan Rp.500 juta yang diberikan oleh beberapa bank yang didukung dengan penjaminan kredit dari PT. Asuransi Kedit Indonesia (Askrindo) dan PT. Sarana Pengembangan Usaha (SPU) sebesar 70% dari nilai kredit, khusus untuk UMKM-K (Usaha Mikro Kecil Menengah dan Koperasi) yang feasible namun belum bankable.

Jika ditelaah lebih lanjut, timbulnya polemik penyediaan nilai agunan sebesar 30 persen dari nilai kredit sebenarnya disebabkan adanya benturan kepentingan yang berbeda antara pemerintah, perusahaan penjaminan kredit, perbankan, dan debitor. Dari sisi pemerintah, tentu saja penyaluran KUR sebanyak mungkin adalah indikator kunci keberhasilan pemerintah. Dari sisi perusahan penjaminan kredit, penyaluran KUR yang maksimum akan dapat memberikan penerimaan premi penjaminan semakin besar, juga jumlah Non Perfroming Loan (NPL) yang kecil (baca: klaim kredit macet kecil) merupakan indikator kesuksesan program penjaminan. Bagi perbankan, penyaluran KUR yang besar dengan NPL rendah merupakan bisnis yang menguntungkan. Sedangkan dari sisi debitor, memperoleh kredit dengan mudah dan (kalau perlu) tanpa agunan adalah impian para UMKM-K.

Pertanyaannya, apakah program KUR ini telah dapat mempertemukan kepentingan yang berbeda tersebut. Pemerintah telah memberikan jaminan melalui perusahaan penjaminan 70% dengan harapan perbankan akan lebih berani menyalurkan pinjaman. Namun demikian, jika tujuan pemerintah hanya pada besarnya nilai penyaluran kredit, maka seharusnya nilai penjaminan tidak hanya 70% namun 100%, sehingga tidak ada alasan lagi bagi perbankan untuk menolak permintaan kredit yang diajukan oleh UMKM-K walaupun tanpa adanya agunan tambahan. Jika ini yang dilakukan pemerintah maka UMKM-K dan perbankan akan sangat diuntungkan, namun hal ini akan menimbulkan moral hazard bagi mereka. Bagi perbankan, karena tidak ada risiko maka mereka akan dengan mudah untuk memberikan kredit tanpa adanya pertimbangan yang matang. Sedangkan bagi debitor, karena tidak ada agunan yang diserahkan kepada bank, maka tidak ada risiko jika mereka tidak membayar kewajiban kepada bank. Kalau ini terjadi maka yang akan menderita kerugian adalah perusahan penjaminan karena mereka akan menanggung risiko klaim yang tinggi. Kondisi semacam ini pernah terjadi di era tahun 90-an yang akhirnya menimbulkan kredit macet yang sangat besar di perbankan.

Rasio penjaminan kredit sebesar 70% adalah jalan tengah untuk menyatukan kepentingan semua pihak. Namun demikian, dengan risiko yang ditanggung perbankan masih sebesar 30%, bank wajib untuk memitigasinya. Salah satu cara mitigasi risiko adalah dengan meminta agunan tambahan sebesar 30% dari nilai kredit, khususnya untuk KUR yang mendekati nilai Rp.500 juta. Agunan tambahan ini bukan dimaksudkan untuk mempersulit proses kredit, namun semata-mata untuk menemukan jalan keluar bagi bank agar tetap dapat membiayai UMKM-K. Apabila menurut analisis, ternyata bank belum yakin dengan kemampuan dan keseriusan debitor untuk mengembalikan kredit, khususnya terkait dengan karakter debitor, maka bank memerlukan semacam “komitmen” dari calon debitor dalam bentuk agunan tambahan. Sebaliknya, apabila bank telah yakin bahwa debitor akan mampu dan serius dalam mengembalikan kreditnya, maka pada umumnya bank tidak ada akan meminta agunan tambahan. Perlu menjadi pemahaman kita bersama bahwa apabila pemberian sebuah kredit menjadi macet, maka tanggung jawab sepenuhnya kembali kepada petugas bank, tentunya setelah mempertimbangan berbagai prosedur dan ketentuan yang berlaku.

Dari uraian tersebut adalah hal yang logis apabila perbankan terpaksa meminta agunan tambahan senilai 30% dari nilai kredit kepada calon nasabah KUR dengan jumlah mendekati Rp.500 juta, karena tindakan bank ini sebenarnya untuk menyelamatkan kepentingan semua pihak. Dengan kebijakan tersebut, akhirnya perbankan masih dapat menyalurkan KUR. Kondisi seperti ini jauh lebih baik daripada perbankan tidak jadi menyalurkan KUR kepada UMKM-K karena adanya ketidakyakinan bank terhadap UMKM-K. Dengan melihat jumlah KUR per akhir Mei 2008 yang telah mencapai Rp.6,8 triliun dengan 673 ribu orang, atau rata-rata pinjaman per nasabah sebesar Rp.10,2 juta, maka ini adalah prestasi yang sangat baik di tengah masih terjadinya polemik soal agunan tambahan

Sebagai catatan akhir, kasus yang terjadi di lapangan di mana petugas bank terpaksa meminta agunan senilai 30% dari kredit yang diminta calon debitor KUR menurut hemat saya masih dapat ditolerir daripada bank tersebut tidak jadi menyalurkan KUR karena tidak yakin dengan kondisi dan keseriusan debitor. Kalau KUR tidak tersalur, pihak yang akan kehilangan kesempatan adalah UMKM-K juga, karena akhirnya mereka harus bersaing dengan calon debitor lain yang mungkin lebih menarik bagi perbankan untuk membiayai. Sambil melihat perkembangan, lebih bijaksana apabila kita berikan kesempatan kepada perbankan untuk melakukan interaksi dengan UMKM-K calon penerima KUR dengan jumlah mendekati Rp.500 juta, khususnya di area 30 persen risiko dalam rangka mencari solusi terbaik untuk semua pihak.

Harapan ke Depan

Dengan mengetahui berbagai kendala penyaluran KUR, maka perlu disusun strategi ke depan agar penyaluran KUR lebih meningkat. Beberapa strategi yang akan dilakukan perbankan untuk mempercepat penyaluran KUR antara lain:

• Melanjutkan sosialisasi bersama, dengan koordinasi oleh Sekretaris Wakil Presiden (Setwapres) dan Menko Perekonomian,

• Melakukan evaluasi dan monitoring bersama Komite Kebijakan dan Departemen terkait setiap bulan,

• Meningkatkan linkage program dalam rangka percepatan penyaluran KUR, khususnya untuk KUR dibawah Rp5 juta,

• Pengembangan produk KUR, dengan fitur asuransi jiwa dan kesehatan,

• Dilakukan keseragaman dalam penyaluran program kredit baik yang melalui PKBL maupun kredit program lainnya.

• Menindaklanjuti program-program dari Departemen terkait anggota Komite Kebijakan,

• Lebih fokus mengarah pada sektor pertanian dalam arti luas.

Oleh : Djoko Retnadi (Pengamat dan Praktisi Perbankan) (www.bni.co.id)

wow, great post and info

BalasHapuskeep posting stuff like this

i really like it.

kredit info

thank you for his comments

BalasHapus